Quando pensiamo all’energia eolica, la nostra mente immagina la produzione di energia pulita a zero emissioni. Tuttavia, come per ogni grande transizione tecnologica, c’è un rovescio della medaglia con cui dobbiamo iniziare a fare i conti: la gestione del fine vita delle turbine.

I dati parlano chiaro: l’Europa si sta preparando a un’ondata di pale eoliche da smaltire o rigenerare. Vediamo insieme cosa sta succedendo e perché la “circolarità” è la prossima vera sfida del settore.

Una crescita inarrestabile

Secondo gli scenari di decarbonizzazione tracciati dalla Commissione Europea, l’energia eolica è destinata a diventare il pilastro fondamentale del sistema energetico del nostro continente. L’obiettivo è quello di raggiungere fino a 1.300 GW di capacità installata entro il 2050.

Questa crescita esponenziale porta con sé una conseguenza inevitabile: un aumento vertiginoso della domanda di materie prime. Per costruire i magneti permanenti di queste super-turbine di nuova generazione, avremo bisogno di quantità sempre maggiori di materiali critici, in particolare gli elementi delle terre rare. Una risorsa preziosa, complessa da estrarre e geograficamente concentrata.

Il “pensionamento” delle prime turbine: i dati

Le prime generazioni di parchi eolici europei stanno invecchiando. Nel 2022, l’età media delle turbine nell’Unione Europea era di 13,7 anni, a fronte di una vita operativa stimata che oscilla tra i 20 e i 25 anni.

Il momento di agire è adesso, perché i numeri del fine vita sono già importanti.

- Il parco eolico storico. Turbine per circa 14,2 GW (che rappresentano l’8% della capacità installata ma ben il 20% del numero totale di pale esistenti) hanno già superato i 20 anni di età. Presto dovranno essere dismesse o sottoposte a ripotenziamento (il cosiddetto repowering, ovvero la sostituzione con modelli più moderni ed efficienti).

- La scadenza imminente. Circa 38 GW di capacità eolica onshore (a terra) ha già raggiunto o sta raggiungendo il limite della propria vita operativa proprio in questi anni, nel periodo tra il 2021 e il 2025.

Il nodo cruciale: la montagna di rifiuti in arrivo

Mentre componenti come l’acciaio e il rame delle torri sono facilmente riciclabili, la vera sfida industriale ed ecologica riguarda le pale, spesso realizzate in materiali compositi (fibra di vetro o di carbonio legate da resine) che sono storicamente difficili da separare e riutilizzare.

La sfida del futuro è trasformare questa montagna di rifiuti in una miniera di risorse. Sviluppare tecnologie di riciclo avanzate per le pale e filiere di recupero per le terre rare non è più solo una scelta ecologica, ma una necessità economica per garantire l’indipendenza energetica e strategica dell’Europa.

Repowering: il futuro dell’eolico europeo

Il settore dell’energia eolica in Europa sta entrando in questi anni in una nuova fase di maturità. Non si tratta più soltanto di individuare nuovi siti e installare aerogeneratori dove prima non c’erano, ma di ottimizzare l’esistente. I primi parchi eolici del continente stanno infatti raggiungendo il limite della loro vita operativa aprendo le porte a una delle più grandi opportunità industriali della transizione energetica: il repowering (o ripotenziamento).

I dati più recenti sul mercato europeo tracciano una strada chiarissima: la via della sostenibilità passa per l’aggiornamento tecnologico.

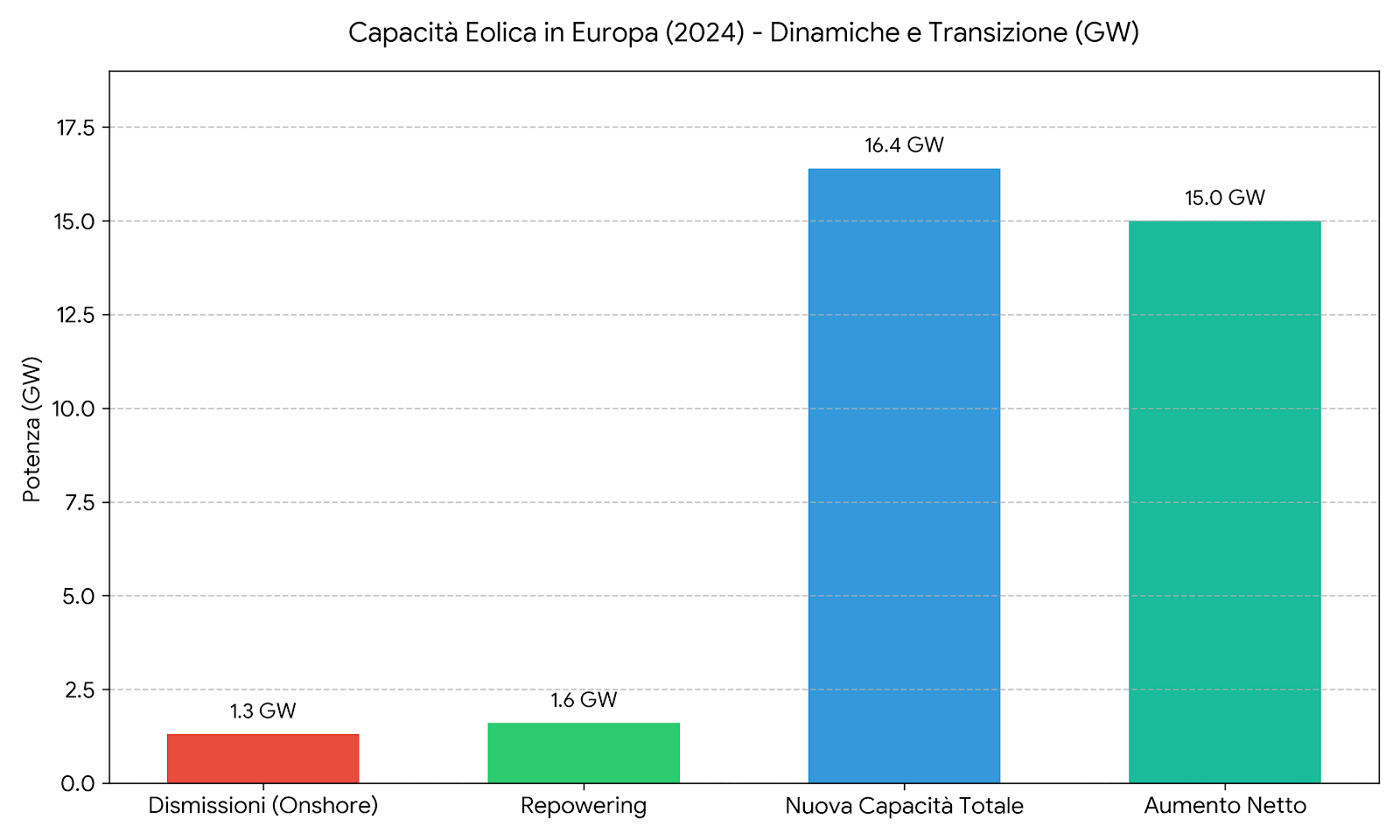

I numeri del cambiamento: il bilancio del 2024

Il 2024 è stato un anno chiave per comprendere la dinamica tra lo smantellamento dei vecchi impianti e la nascita dei nuovi. L’Europa ha registrato una forte accelerazione in questa staffetta tecnologica:

- Sono stati dismessi 1,3 GW di vecchia capacità eolica, distribuiti in 8 Paesi chiave (Germania, Spagna, Italia, Paesi Bassi, Austria, Svezia, Francia e Regno Unito). Tutta la dismissione ha riguardato impianti onshore (sulla terraferma).

- Nuova linfa dal ripotenziamento. Parallelamente, sono stati installati 1,6 GW di capacità proveniente proprio da progetti di repowering (su un totale di 16,4 GW di nuove installazioni annuali).

- Crescita complessiva. Grazie al contributo combinato di nuovi parchi e impianti ripotenziati, l’aumento netto della capacità europea è stato di 15 GW.

Analisi dei dati in pillole

- Il sorpasso del Repowering: Con 1,6 GW di impianti ripotenziati a fronte di 1,3 GW di dismissioni, l’Europa è riuscita a compensare interamente la vecchia capacità onshore dismessa, generando addirittura un “surplus” di potenza (+0,3 GW) usando meno spazio o aerogeneratori più efficienti.

- Nuova capacità vs aumento netto: Dei 16,4 GW di nuove installazioni totali, l’aumento netto reale è di 15 GW. Questo scarto preciso rappresenta la vecchia capacità che è stata definitivamente spenta o sostituita per far spazio alla nuova generazione di turbine.

La mappa delle dismissioni e del repowering

Non tutti i Paesi avanzano alla stessa velocità. La Germania si conferma il motore indiscusso di questa transizione: da sola ha guidato le dismissioni con 712 MW (oltre la metà del totale europeo) e ha guidato la classifica del repowering con ben 1,1 GW installati.

Insieme a Germania e Italia (che ha registrato 155 MW di capacità ripotenziata), anche la Spagna fa parte del trio che concentra oltre il 90% della capacità dismessa nel continente, sebbene Madrid non abbia installato nuova capacità ripotenziata durante l’anno.

L’equazione perfetta: triplicare la produzione con il 25% di turbine in meno

Perché il repowering viene considerato una mossa strategica così brillante? La risposta sta in un dato di efficienza straordinario: il ripotenziamento consente in media di triplicare la produzione di energia riducendo il numero di turbine del 25%.

Le turbine di nuova generazione sono radicalmente più efficienti e potenti rispetto a quelle installate vent’anni fa. Sostituire quattro vecchi aerogeneratori con tre modelli moderni non solo pulisce l’impatto visivo del paesaggio, ma moltiplica la quantità di elettricità pulita immessa in rete.

I 4 vantaggi competitivi del Repowering

Scegliere di ripotenziare un sito esistente invece di svilupparne uno da zero offre benefici enormi agli sviluppatori e alle comunità locali:

- Risorsa vento già certificata. I siti storici sono già posizionati nelle aree strategicamente migliori dal punto di vista della ventosità.

- Storico dei dati operativi. Gli operatori dispongono di anni di dati reali sulla produzione e sul comportamento del vento in quella specifica zona, riducendo a zero i rischi di stima.

- Infrastrutture già pronte. Le strade di accesso, i collegamenti alla rete elettrica e le sottostazioni sono già presenti e funzionanti, abbattendo drasticamente i costi di investimento (Capex) e i tempi di cantiere.

- Minore opposizione locale. Poiché le comunità residenti sono già abituate alla presenza dell’impianto (che, tra l’altro, vedranno ridursi nel numero di pale), l’accettazione sociale del progetto è nettamente superiore, riducendo l’iter burocratico e le contestazioni.

Lo scenario 2025-2030: cosa ci aspetta nei prossimi anni

L’ondata di rinnovamento è solo all’inizio. Se guardiamo alla seconda metà del decennio, la roadmap europea prevede una profonda ristrutturazione del parco eolico:

- 22 GW di capacità totale saranno dismessi.

- 12 GW di questi saranno ripotenziati (grazie all’efficienza dei nuovi macchinari, genereranno un totale di 26 GW ripotenziati).

- I restanti 10 GW giunti a fine vita verranno completamente rimossi, restituendo il territorio allo stato originario.

Compton Industriale sa bene che il futuro dell’energia eolica non dipende solo dall’installazione di nuove turbine, ma anche dalla capacità di recuperare e valorizzare quelle esistenti. Alla luce dei dati esposti in questo articolo si capisce come il riciclaggio delle pale eoliche rappresenti un investimento cruciale per l’Europa del prossimo decennio: la nostra azienda desidera impegnarsi in prima linea per sostenere la transizione energetica e rafforzare l’economia circolare.