Cuando pensamos en la energía eólica, nuestra mente imagina la producción de energía limpia con cero emisiones. Sin embargo, como ocurre con toda gran transición tecnológica, hay una cara oculta con la que debemos empezar a lidiar: la gestión del fin de vida útil de las turbinas.

Los datos lo dejan claro: Europa se está preparando para una oleada de aerogeneradores que habrá que desmantelar o regenerar. Veamos juntos qué está pasando y por qué la «circularidad» es el próximo gran reto del sector.

Un crecimiento imparable

Según los escenarios de descarbonización trazados por la Comisión Europea, la energía eólica está llamada a convertirse en el pilar fundamental del sistema energético de nuestro continente. El objetivo es alcanzar hasta 1.300 GW de capacidad instalada para 2050.

Este crecimiento exponencial conlleva una consecuencia inevitable: un aumento vertiginoso de la demanda de materias primas. Para construir los imanes permanentes de estas superturbinas de nueva generación, necesitaremos cantidades cada vez mayores de materiales críticos, en particular los elementos de tierras raras. Un recurso precioso, complejo de extraer y geográficamente concentrado.

La «jubilación» de las primeras turbinas: los datos

Las primeras generaciones de parques eólicos europeos están envejeciendo. En 2022, la edad media de las turbinas en la Unión Europea era de 13,7 años, frente a una vida útil estimada que oscila entre los 20 y los 25 años.

El momento de actuar es ahora, porque las cifras de fin de vida útil ya son importantes:

- El parque eólico histórico. Las turbinas de unos 14,2 GW (que representan el 8 % de la capacidad instalada, pero nada menos que el 20 % del número total de aerogeneradores existentes) ya han superado los 20 años de antigüedad. Pronto deberán ser desmanteladas o sometidas a repotenciación (el llamado repowering, es decir, la sustitución por modelos más modernos y eficientes).

- El plazo inminente. Aproximadamente 38 GW de capacidad eólica terrestre ya han alcanzado o están alcanzando el límite de su vida útil precisamente en estos años, en el periodo comprendido entre 2021 y 2025.

El quid de la cuestión: la montaña de residuos que se avecina

Mientras que componentes como el acero y el cobre de las torres son fácilmente reciclables, el verdadero reto industrial y ecológico se refiere a las palas, a menudo fabricadas con materiales compuestos (fibra de vidrio o de carbono unidas por resinas) que históricamente han sido difíciles de separar y reutilizar.

El reto del futuro es transformar esta montaña de residuos en una mina de recursos. Desarrollar tecnologías avanzadas de reciclaje para las palas y cadenas de valor para la recuperación de tierras raras ya no es solo una elección ecológica, sino una necesidad económica para garantizar la independencia energética y estratégica de Europa.

Repotenciación: el futuro de la energía eólica europea

El sector de la energía eólica en Europa está entrando en estos años en una nueva fase de madurez. Ya no se trata solo de identificar nuevos emplazamientos e instalar aerogeneradores donde antes no los había, sino de optimizar lo existente. De hecho, los primeros parques eólicos del continente están llegando al límite de su vida útil, lo que abre las puertas a una de las mayores oportunidades industriales de la transición energética: el repowering (o repotenciación).

Los datos más recientes sobre el mercado europeo trazan un camino muy claro: la vía de la sostenibilidad pasa por la actualización tecnológica.

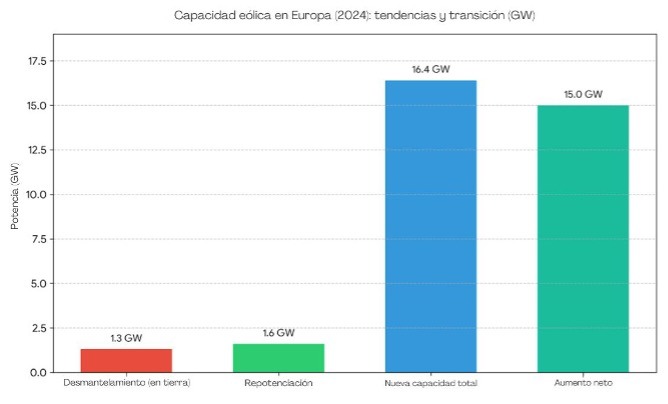

Las cifras del cambio: el balance de 2024

El 2024 fue un año clave para comprender la dinámica entre el desmantelamiento de las antiguas instalaciones y el nacimiento de las nuevas. Europa registró una fuerte aceleración en este relevo tecnológico:

- Se han desmantelado 1,3 GW de antigua capacidad eólica, distribuidos en 8 países clave (Alemania, España, Italia, Países Bajos, Austria, Suecia, Francia y Reino Unido). Todos los desmantelamientos han afectado a instalaciones onshore (en tierra firme).

- Nuevo impulso gracias al repotenciamiento. Paralelamente, se han instalado 1,6 GW de capacidad procedentes precisamente de proyectos de repotenciamiento (de un total de 16,4 GW de nuevas instalaciones anuales).

- Crecimiento global. Gracias a la contribución combinada de nuevos parques y plantas repotenciadas, el aumento neto de la capacidad europea fue de 15 GW.

Resumen de los datos

- El repotenciamiento toma la delantera: Con 1,6 GW de instalaciones repotenciadas frente a 1,3 GW de desmantelamientos, Europa ha logrado compensar por completo la antigua capacidad terrestre desmantelada, generando incluso un «excedente» de potencia (+0,3 GW) utilizando menos espacio o aerogeneradores más eficientes.

- Nueva capacidad frente a aumento neto: De los 16,4 GW de nuevas instalaciones totales, el aumento neto real es de 15 GW. Esta diferencia concreta representa la antigua capacidad que se ha apagado o sustituido definitivamente para dar paso a la nueva generación de turbinas.

El mapa de las desactivaciones y el repowering

No todos los países avanzan al mismo ritmo. Alemania se confirma como el motor indiscutible de esta transición: por sí sola ha liderado las desactivaciones con 712 MW (más de la mitad del total europeo) y ha encabezado la clasificación de repotenciación con nada menos que 1,1 GW instalados.

Junto con Alemania e Italia (que registró 155 MW de capacidad repotenciada), también España forma parte del trío que concentra más del 90 % de la capacidad retirada en el continente, aunque Madrid no haya instalado nueva capacidad repotenciada durante el año.

La ecuación perfecta: triplicar la producción con un 25 % menos de turbinas

¿Por qué se considera el repotenciamiento una jugada estratégica tan brillante? La respuesta está en un dato de eficiencia extraordinario: el repotenciamiento permite, de media, triplicar la producción de energía reduciendo el número de turbinas en un 25 %.

Las turbinas de nueva generación son radicalmente más eficientes y potentes que las instaladas hace veinte años. Sustituir cuatro aerogeneradores antiguos por tres modelos modernos no solo mejora el impacto visual del paisaje, sino que multiplica la cantidad de electricidad limpia inyectada a la red.

Las 4 ventajas competitivas del repotenciamiento

Optar por repotenciar un emplazamiento existente en lugar de desarrollar uno desde cero ofrece enormes beneficios a los promotores y a las comunidades locales:

- Recurso eólico ya certificado. Los emplazamientos históricos ya se encuentran situados en las zonas estratégicamente más favorables desde el punto de vista de la actividad eólica.

- Historial de datos operativos. Los operadores disponen de años de datos reales sobre la producción y el comportamiento del viento en esa zona específica, lo que reduce a cero los riesgos de estimación.

- Infraestructuras ya listas. Las vías de acceso, las conexiones a la red eléctrica y las subestaciones ya están presentes y en funcionamiento, lo que reduce drásticamente los costes de inversión (Capex) y los tiempos de construcción.

- Menor oposición local. Dado que las comunidades residentes ya están acostumbradas a la presencia de la instalación (que, por cierto, verá reducido el número de aerogeneradores), la aceptación social del proyecto es claramente superior, lo que reduce los trámites burocráticos y las protestas.

El panorama 2025-2030: qué nos espera en los próximos años

La ola de renovación no ha hecho más que empezar. Si miramos hacia la segunda mitad de la década, la hoja de ruta europea prevé una profunda reestructuración del parque eólico:

- se retirarán 22 GW de capacidad total.

- De ellos, 12 GW se repotenciarán (gracias a la eficiencia de los nuevos equipos, generarán un total de 26 GW repotenciados).

- Los 10 GW restantes que hayan llegado al final de su vida útil serán retirados por completo, devolviendo el territorio a su estado original.

Compton Industriale sabe bien que el futuro de la energía eólica no depende solo de la instalación de nuevas turbinas, sino también de la capacidad de recuperar y valorizar las existentes. A la luz de los datos expuestos en este artículo, se comprende cómo el reciclaje de las palas eólicas representa una inversión crucial para la Europa de la próxima década: nuestra empresa desea comprometerse en primera línea para apoyar la transición energética y reforzar la economía circular.